热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

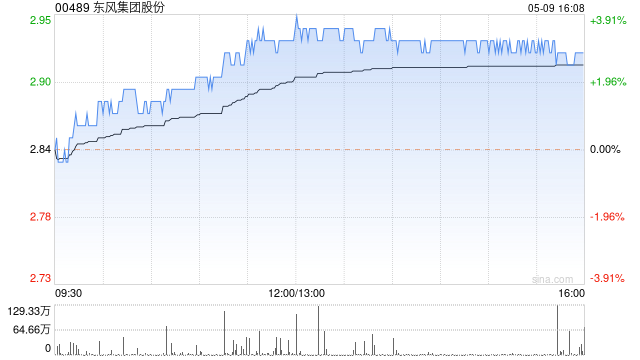

美银证券发布研究报告称股票跟投炒股,维持东风集团(00489)“中性”评级,认为目前估值已相当反映公司今明两年盈利增长有限的情况,目标价由2.9港元降至2.35港元。

根据抵押贷款银行家协会(MBA)周三公布的数据,在截至11月1日的一周,30年期抵押贷款的合约利率上升8个基点至6.81%,为7月以来最高。过去五周该利率上升67个基点,创两年来最大升幅。

报告中称,集团上半年盈利同比跌48%,逊该行预期,配资公司官网盈利增长催化剂有限,因此将公司2024年至2026年每股盈利预测分别下调3%、3%及12%,以反映收入预测被调低,以及预计主要盈利来源的东风日产及东风本田在激烈竞争中表现将继续疲弱。

该行提到,东风预计商用车(CV)业务在业务整合及成本控制下,将于2026年至2027年恢复收支平衡。同时公司也将全年销售量预测由270万辆降至240万辆,同比增长16.5%,当中乘用车(PV)及商用车(CV)分别增长15.6%及21.1%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票跟投炒股

文章为作者独立观点,不代表配资公司官网观点

- 上一篇:没有了

- 下一篇:股票交易 证券公司 中升控股午后涨超3% 中金公司维持其跑赢行业评级